机床,是一个距离普罗大众比较遥远的领域,由于投资的人对其相对陌生,机床行业也成为了一个被市场忽视的领域,估值也长期处在低位。

机床,是一个距离普罗大众比较遥远的领域,由于投资的人对其相对陌生,机床行业也成为了一个被市场忽视的领域,估值也长期处在低位。

但事实上,作为机械工业的基本生产设备,机床却在一个国家的工业中扮演着举足轻重的角色,机床的品种、质量和加工效率直接影响着别的机械产品的生产技术水平,因此,机床工业的现代化水平和规模,是一个国家工业发达程度的重要标志之一。

另一方面,近几年来,在人力成本持续上涨的大环境下,人机一体化智能系统慢慢的变成了全球制造业的新方向,加上个性化定制需求凸显,给新型机床创造了巨大的机遇。

在这样一个大背景之下,港股市场一只被资本低估的机床概念股逐渐浮出水面:津上机床中国(01651)年度净利润增逾7成至1.94亿元,创下集团创建以来的最高纪录。

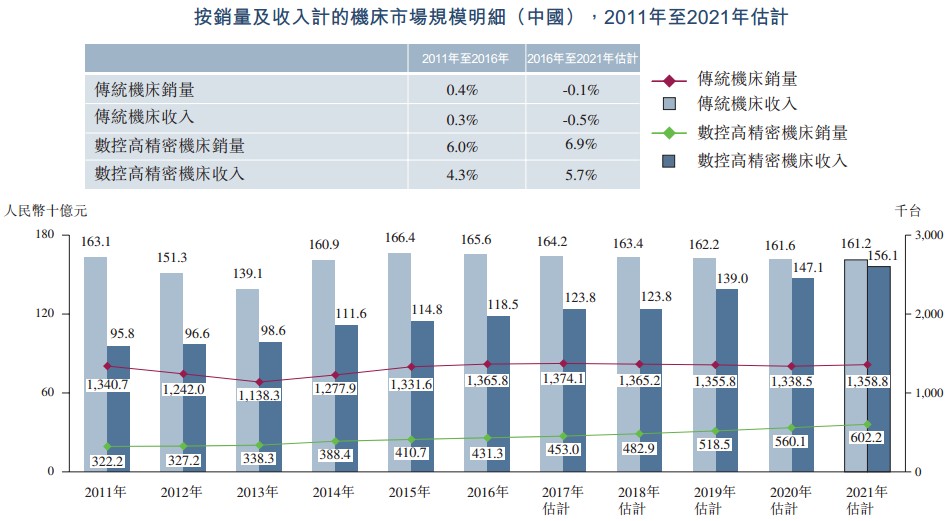

数据永远都不可能说谎。根据Frost & Sullivan的统计数据,按收入及销量计,中国数控高精密机床行业于2016年的市场规模分别达至约人民币1185亿元及43.13万台,2011年至2016年的复合年增长率约为4.3%及6.0%。

与之相比,按收入及销量计,中国传统机床行业于2016年的市场规模分别达至约人民币1656亿元及136.58万台,于2011年至2016年的复合年增长率分别仅约为0.3%及0.4%。截至2016年,中国数控高精密机床市场以收入计占整个中国机床行业约41.7%。

很明显,相比于传统机床行业,中国的数控高精密机床市场已进入高速时代,随着IT及电子科技类产品、汽车及医疗器材等部分下业快速地发展,在短期来看,下业对数控高精密机床的需求也有所上升。

根据Frost & Sullivan 资料,2016年中国的数控高精密机床市场规模达1185亿元人民币,预计2021年将扩大至1561亿元,复合年增长率为5.7%。此外,2016 年数控高精密机床在中国的渗透率约为24.0%,但仍大幅低于日本及德国于2016 年67.1%及65.8%的渗透率。

因此,相比于成熟的工业国家数控高精密机床的占比,中国数字控制机床仍有很大的发展空间,这样的空间将会长期由于高端制造的需求与设备技术的差距,进口机床的需求保持向上的趋势,而这期间需求,暂时只能通过进口来获得,这正是津上机床中国这样的外资机床制造商的绝佳机会。

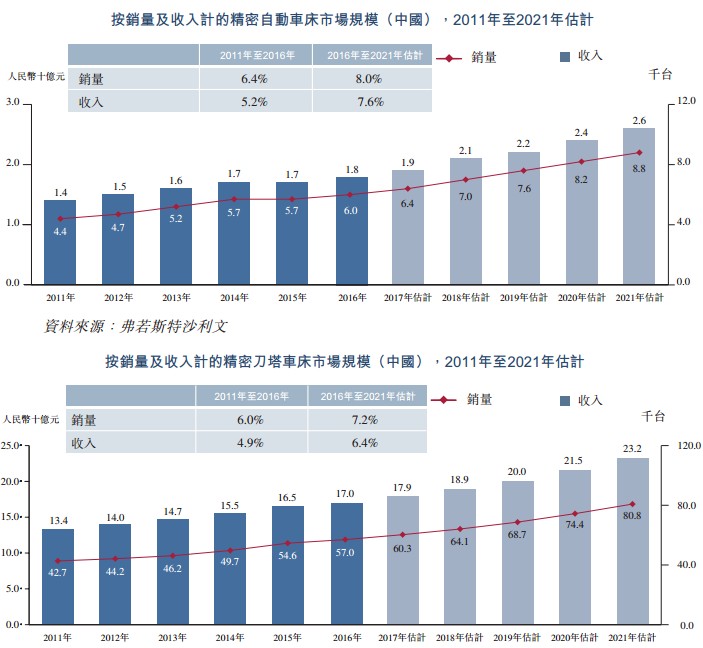

再往细了看,由于下游工业的加速发展,中国的两大主要数控高精密机床——精密自动车床与精密刀塔车床的市场规模,目前都处于一个稳步增长的趋势,2016年中国精密自动车床销量达6000台,精密刀塔车床销量则达到57000台,复合增长率均在6%左右:

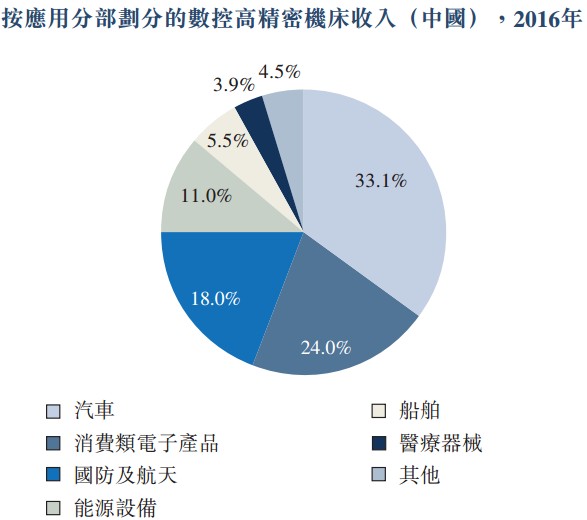

而从下游来看,随着产业体系的变化,汽车行业及消费类电子科技类产品慢慢的变成了数控高精密机床的主要应用领域,2016年这两大行业占到数控高精密机床应用领域的比例接近60%。

汽车市场方面,由于节能减排的趋势,行业将需要更多数控高精密机床,未来新能源汽车的替代带来的数控机床的更新以及从今年汽车销售的势头大概率会超过预期来看,这方面的需求没有过大问题。

消费类电子科技类产品方面,作为应用数控高精密机床的第二大行业,整体市场规模由2011年约人民币11400亿元大幅度的增加至2016年约人民币28862亿元,复合年增长率约为20.4%,集合两者来看,行业环境留给数控高精密机床的空间仍然很大。

面对着如此庞大的市场红利,以及老国企纷纷衰败留下的市场空缺,去年刚刚赴港上市的机床制造商津上机床中国很好地填补了上去。

作为一家成立于2003年的外资控股数控高精密机床制造商,津上机床中国最主要的三大产品有精密自动车床、精密刀塔车床以及精密加工中心,在制造方面实现了100%的数控化率,而中国绝大多数机床制造商的中等水准数控化率约为24%。

机床毫无疑问是一个资本密集型、技术密集型行业,下游客户有着严格的质量发展要求,而津上机床中国拥有专业管理人员、知名品牌且关系牢固的供应商、强大的财务实力以及庞大的销售网络,因此公司客户也具备极高的粘性。

对此,津上机床中国首席执行官唐东雷在日前接受智通财经APP专访时表示:“比起国内大多数做零部件的日资企业,我们公司是做整机的,在国内不仅自己生产,还大量销售,但背后的技术是日本的技术,也有一大批有日本留学经验的技术人员。”

“为什么国人到日本去连马桶盖都要买过来?其实中国是有钱的,如果国内能买到质量信得过的东西,人们何必漂洋过海到日本去买?机床也是这样,高端机床基本都要靠国外进口,但国外进口价格贵,另一方面维护也不方便,我们公司正好把日本最先进的技术带到中国,大量生产降低价格,让大家都用得起。”

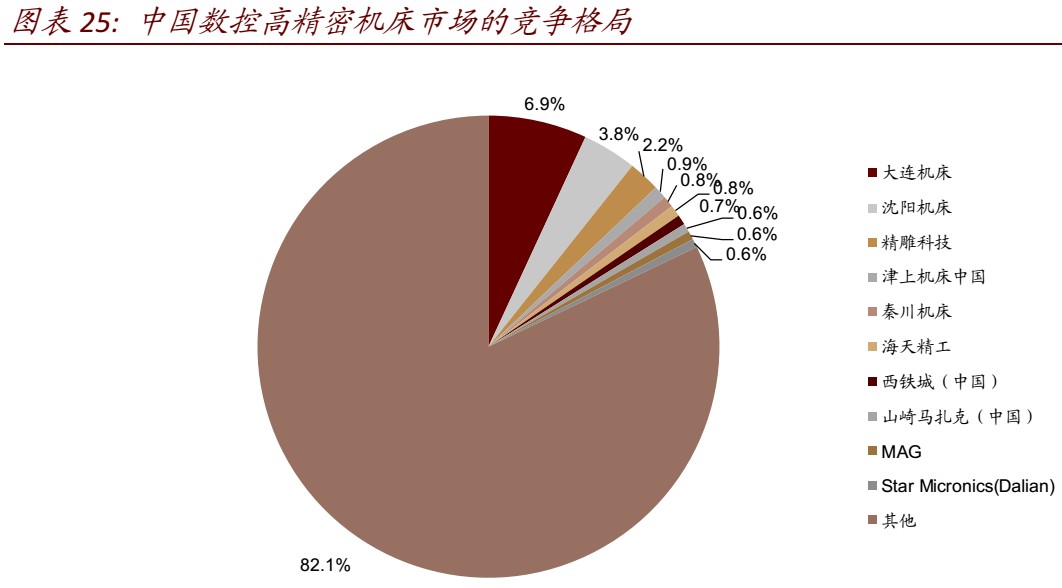

说到引进日本先进的技术对国内机床市场的推动作用时,唐东雷不免有些许自豪。的确,比起日本、德国等机床制造业发达国家,中国的机床工业虽然规模很大,但截至2016年,前十大数控高精密机床公司的市场占有率仅为17.9%:

其中,津上机床中国在中国数控高精密机床行业中名列第四,而排名第一的大连机床厂目前欠债224亿元,董事长陈永开被通缉,在A股市场上市的沈阳机床厂也只是在前不久在刚刚把ST的帽子摘去。

“这对我们来说是一个很好的机会,一方面整个行业整体会增长,另外行业内的部分厂家可能会没落下去,过去亦有一些大机床企业被市场淘汰了,空出来的市场占有率就是很好的增长空间。”唐东雷对智通财经APP表示。

的确,从2017年的业绩表现来看,津上机床中国的销售增速处于行业领头羊,但不到20倍的市盈率,甚至还没有前面提到的A股上市公司沈阳机床的一半多,作为一个港股市场相对陌生的题材,津上机床中国明显被资本低估了。

面对数控高精密机床行业如此大的市场空缺,加速扩大自己的市场占有率无疑是当务之急,目前,津上机床中国在浙江平湖拥有四个厂房,去年实现产能约7500台,已基本实现满产。

因此津上机床中国仍在逐步扩大产能,位于浙江平湖的第四厂区正在扩建,预计2019年4月正式投产,产能计划增加20%-30%。此外,公司今年三月份还在安徽买下土地计划设立新工厂,预计2021年投入生产。

当然,除了扩大产能之外,建立数字控制机床销售网络对公司的长期发展同样至关重要,截至2017年3月,津上机床中国在中国大陆拥有近200个经销商,由于机床的销售完全依赖于下业,而当地分销商对区域市场又更为熟悉,所以这样的形式更加有利于公司在垂直行业实现快速增长。

目前,津上机床中国在华东及华南地区已经基本建立起了一套完备的销售网络,未来公司还计划逐步扩大中西部和华北地区的销售网络,随着销售额的增加,公司在这方面的优势将进一步显现。